Экономике любой страны постоянно что-то угрожает. Факторы могут быть носить как внутренний характер, так и мировой: от состояния покупательной способности населения до санкций. С какими рисками в обозримом будущем может столкнуться российская экономика, АиФ.ru узнал у экспертов.

Падение цен на нефть

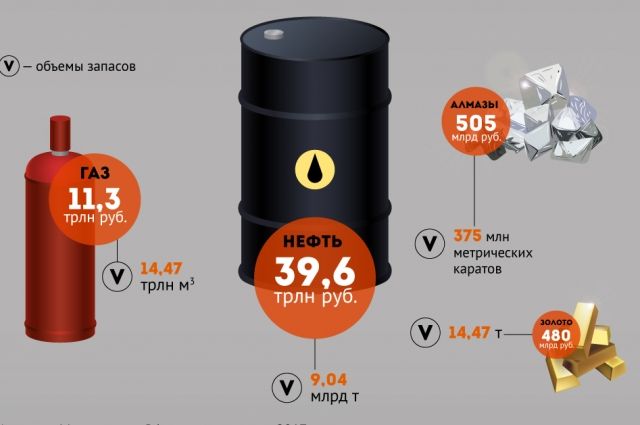

Бюджет нашей страны продолжает зависеть от сырьевых котировок. Это означает, что любые колебания вниз стоимости барреля чреваты последствиями. «Снижение цен на нефть несет в себе наибольшую угрозу для российской экономики. Все остальное — гораздо менее значимые факторы», — указывает доцент кафедры фондовых рынков и финансового инжиниринга факультета финансов и банковского дела РАНХиГС Сергей Хестанов.

Бюджет нашей страны продолжает зависеть от сырьевых котировок. Это означает, что любые колебания вниз стоимости барреля чреваты последствиями. «Снижение цен на нефть несет в себе наибольшую угрозу для российской экономики. Все остальное — гораздо менее значимые факторы», — указывает доцент кафедры фондовых рынков и финансового инжиниринга факультета финансов и банковского дела РАНХиГС Сергей Хестанов.

По его словам, на нефтяные котировки в первую очередь повлияет исход торговой войны между США и Китаем. «Если соглашения достичь не удастся, спад мировой экономики и, следовательно, цен на нефть, неизбежен. <...> Пока же цена барреля заметно выше 40 долларов, российская экономика сохранит небольшой рост. Он хоть и близок к стагнации, но все равно это лучше, чем спад», — рассуждает эксперт.

В свою очередь, аналитик управляющей компании «Открытие» Ирина Прохорова напоминает, что Международное энергетическое агентство (МЭА) не первый месяц подряд понижает прогноз по росту спроса на черное золото в этом году. Также ухудшает прогнозы по потреблению углеводородов Организация стран-экспортеров нефти (ОПЕК). Все это негативные «звоночки» для сырьевого рынка.

В свою очередь, аналитик управляющей компании «Открытие» Ирина Прохорова напоминает, что Международное энергетическое агентство (МЭА) не первый месяц подряд понижает прогноз по росту спроса на черное золото в этом году. Также ухудшает прогнозы по потреблению углеводородов Организация стран-экспортеров нефти (ОПЕК). Все это негативные «звоночки» для сырьевого рынка.

«Риски со стороны спроса на нефть упираются в экономический рост основных потребителей нефти. Тот самый ключевой фактор неопределенности. Впрочем, вероятный сценарий развития событий не подразумевает сильных ценовых колебаний вокруг уровня в 65 долларов за баррель Brent», — успокаивает Прохорова.

Замедление мировой экономики

Еще один внешний фактор. Замедление темпов роста глобальной экономики может перерасти в глобальный синхронный спад, предупреждает ведущий аналитик финансовой компании QBF Олег Богданов.

Еще один внешний фактор. Замедление темпов роста глобальной экономики может перерасти в глобальный синхронный спад, предупреждает ведущий аналитик финансовой компании QBF Олег Богданов.

В настоящее время, по наблюдениям эксперта, очевиден серьезный спад в еврозоне и в Азиатском регионе, где темпы роста ВВП существенно сократились по сравнению с прошлым годом: с 2,5% до 1,2% в еврозоне и с 6,8% до 6,2% в Китае.

«Тенденция может привести к снижению спроса и, следовательно, к снижению цен на основные экспортные российские товары, что при перманентном падении внутреннего спроса окажет отрицательное влияние на наш ВВП», — не исключает Богданов.

Санкции и курс рубля

Хоть российская экономика и адаптировалась к жизни в режиме санкций, угроза введения новых ограничений все равно сохраняется. Речь идет о планах американских парламентариев запретить инвесторам вкладываться в российский госдолг.

«Очевидно, что российский финансовый рынок ощутит последствия этого запрета. Впрочем, реакция будет краткосрочной. Дело в том, что при госрезервах РФ (свыше 518 миллиардов долларов) компенсировать весь внешний долг (482 миллиарда долларов) не проблема, платежеспособность экономики не снизится. Тем не менее некоторые аналитики все же не исключают, что существует опасность кратковременного снижения курса рубля до 100 за доллар в результате спекулятивных атак», — рассуждает заведующая кафедрой экономической теории и мировой экономики Университета «Синергия» Маргарита Пашковская.

«Очевидно, что российский финансовый рынок ощутит последствия этого запрета. Впрочем, реакция будет краткосрочной. Дело в том, что при госрезервах РФ (свыше 518 миллиардов долларов) компенсировать весь внешний долг (482 миллиарда долларов) не проблема, платежеспособность экономики не снизится. Тем не менее некоторые аналитики все же не исключают, что существует опасность кратковременного снижения курса рубля до 100 за доллар в результате спекулятивных атак», — рассуждает заведующая кафедрой экономической теории и мировой экономики Университета «Синергия» Маргарита Пашковская.

Между тем польский аналитик Ярослав Косатый (автор самого точного прогноза по курсу рубля) считает, что тренд на укрепление российской валюты подходит к концу. Во втором полугодии в результате действий Центрального банка РФ по смягчению денежно-кредитной политики произойдет ослабление рубля до 69 за доллар.

Напомним, в июне регулятор впервые в этом году снизил ключевую ставку — на 0,25%, до 7,5% годовых. И, судя по всему, продолжит курс на понижение.

«Сколько бы ни говорилось о возможности отказа от использования в расчетах с иностранными партнерами американской валюты (или хотя бы минимизации), доллар до сих пор не утратил своего влияния в России. И явно не утратит. Соответственно, любое заявление Дональда Трампа, любые колебания доллара эхом отражаются на нас», — добавляет кандидат экономических наук Леонид Хазанов.

«Сколько бы ни говорилось о возможности отказа от использования в расчетах с иностранными партнерами американской валюты (или хотя бы минимизации), доллар до сих пор не утратил своего влияния в России. И явно не утратит. Соответственно, любое заявление Дональда Трампа, любые колебания доллара эхом отражаются на нас», — добавляет кандидат экономических наук Леонид Хазанов.

Падение зарплат и сокращение потребительского спроса

Теперь о внутренних вызовах. По словам Хазанова, особо остро стоит вопрос с реальными располагаемыми доходами населения, которые не растут. Показатель сокращался на протяжении 2014-2017 годов, в 2018 году они показали незначительный рост на 0,1%, а в этом году продолжили падение (сокращение на 1,3% в годовом выражении в первом полугодии).

«Тот факт, что зарплаты некоторых россиян ниже 35 тысяч рублей в месяц, — это не просто негативный сигнал, это свидетельство глубокого кризиса. Цены на товары у нас высокие и будут подниматься дальше, работодатели же не спешат повышать зарплаты, на них давят налоги и прочие расходы», — подчеркивает экономист.

А падение реальных доходов автоматически сокращает потребительский спрос. Это крайне негативный для экономики фактор. Как прогнозируют в Министерстве экономического развития, существенные последствия снижения доходов национальная экономика почувствует уже в 2021 году.

«Что касается второй половины 2019 года, то пока будут расти со стороны населения неплатежи по кредитам и по другим видам выплат: налоги, коммунальные платежи», — прогнозирует Олег Богданов.

Закредитованность населения

Кстати, о неплатежах по кредитам. Падение доходов автоматически увеличивает долговую нагрузку населения: когда гражданам не хватает денег, они идут в банки или в микрофинансовые организации. Вот несколько цифр для понимания ситуации. В настоящее время соотечественники должны банкам рекордную сумму — 16 триллионов рублей, говорится в материалах Центробанка.

За пять лет долговая нагрузка населения выросла в полтора раза, это выяснили эксперты Национальной ассоциации профессиональных коллекторских агентств (НАПКА). Для выплаты кредита среднестатистическому россиянину нужна сумма, равная почти его годовой зарплате. В то время как в прошлом году показатель ограничивался 9-10 зарплатами, а в 2014 году — всего лишь 7.

Доходы 7 миллионов человек (10% заемщиков) не превышают 50 тысяч рублей в месяц. Как минимум 50% от этой суммы — платежи по кредитам. У тех, кто зарабатывает порядка 20 тысяч рублей в месяц (2,3 миллиона граждан), после выплаты кредита остается 11-12 тысяч рублей на жизнь. У 4,7 миллиона соотечественников — и того меньше.

Министр экономического развития Максим Орешкин неоднократно обращал внимание на проблему закредитованности. В начале года он говорил, что долговая нагрузка населения тормозит рост реальных доходов. Буквально на днях он заявил, что проблема закредитованности «взорвется» через два года. «Мы до 2022 года уже не дотянем», — предупредил министр.

«Потребительское кредитование в краткосрочном периоде может повысить потребительскую активность, но в целом оно ускоряет инфляцию, снижает реальные доходы и представляет собой потенциальную угрозу финансовой стабильности. А поскольку совокупный спрос является одним из факторов, стимулирующих экономический рост, снижение совокупного спроса негативно отразится на темпах экономического роста», — объясняет Маргарита Пашковская.

Доллар или евро? Во что сейчас выгоднее вкладывать деньги?

Доллар или евро? Во что сейчас выгоднее вкладывать деньги?  Что будет с рублем, долларом и евро во втором полугодии? Прогнозы экспертов

Что будет с рублем, долларом и евро во втором полугодии? Прогнозы экспертов  Центробанк снизил ставку. Что будет с курсом рубля, вкладами и кредитами?

Центробанк снизил ставку. Что будет с курсом рубля, вкладами и кредитами?